以前の記事で、アメリカン・エキスプレス・プラチナ・カードに付帯するワランティ・プラスという保険についてご紹介しました。

-

-

アメックスカードのワランティ・プラスで家電のメーカー保証を延長!

アメリカン・エキスプレス・カードには様々な保険が付帯します。 その多くは、旅行の際に活躍する保険ですが、中には例外もあります。 今回の記事では、アメリカン・エキスプレス・プラチナ・カードに付帯するワラ ...

続きを見る

今回は、同じくアメリカン・エキスプレス・プラチナ・カードに自動付帯するもうひとつの保険のホームウェア・プロテクションについてご紹介します。

この2つの保険は、似ているようで補償内容は大きく異なります。

ワランティ・プラスの内容と比較しながら、使い分けの方法をご紹介いたします。

アメックスカードに自動付帯!ホームウェア・プロテクションとは

ワランティ・プラスにあわせて、アメリカン・エキスプレス・プラチナ・カードに自動付帯する保険のホームウェア・プロテクション。

どういう内容の保険なのでしょうか。

ホームウェア・プロテクション

手持ちの家電製品が故障した場合、購入時にアメックスカードを利用したかどうかに関わらず、購入後の経過年数によって購入代金の50%~100%が支払われる保険。

これだけ読むと、ワランティ・プラスとの差が分かりづらいかもしれません。

後ほど2つの内容を比較しながら詳しくご説明いたします。

家族カードも対象!ホームウェア・プロテクションの利用対象者

ホームウェア・プロテクションは、ワランティ・プラスと同様にアメリカン・エキスプレス・プラチナ・カードに最初から付帯している保険です。

本カード会員はもちろん、最大4枚まで無料発行可能な家族カード会員にも保険が適用されます。

アメリカン・エキスプレス・プラチナ・カードは年会費が130,000円+消費税と高額なカードですが、普段旅行に行かない方でも補償される内容の保険が自動付帯するのはありがたいですね。

そんな高額な年会費を誇るアメリカン・エキスプレス・プラチナ・カードですが、年会費の元をとるハードルは以外と低いです。詳しくは以下の記事をご覧ください。

-

-

アメックスプラチナカードの年会費は高額!元を取るために使うべき特典とは

アメックスプロパーカードの中には、アメリカン・エキスプレス・プラチナ・カードという、ゴールドカードよりさらに1ランク上のカードが存在しています。 高額な年会費を誇るアメックスプラチナカードを使いこなし ...

続きを見る

ホームウェア・プロテクションは製品購入時にアメックスカードの利用は関係なし!

ホームウェア・プロテクションの最大の特徴は、補償を受けるにあたって、製品を購入した際にアメックスカードを利用していなくても大丈夫だということです。

製品購入時にアメックスカードの利用が必須のワランティ・プラスに対して、これだけでホームウェア・プロテクションはかなり利用しやすい保険だということがわかります。

アメックスカードを発行する前に購入した製品も、ホームウェア・プロテクションの補償対象

さらにホームウェア・プロテクションは、アメックスカードで製品を購入していなくても大丈夫どころか、アメックスカードを発行する前から持っている家電製品も補償対象となります。

これは、普通の保険ではありえないことですよね。

極端な話ですが、10年前に購入してメーカー保証もとっくに切れたテレビが故障してしまい、新品を購入するとなった場合にも、新品購入時の一部が補償されるというわけです。

ということは、家電製品が故障して修理、もしくは買い換えの必要が出た場合、ホームウェア・プロテクションを使えばほとんどの場合割引価格で修理・新品購入ができるということです。

恐るべし保険です。

アメックスカード付帯のホームウェア・プロテクションが適用される条件

アメックスカードで購入していなかろうが、アメックスカード発行より前に製品を購入していようがいまいが、もれなく適用されるホームウェア・プロテクションですが、もちろん適用にはいくつか条件があります。

ワランティ・プラスと同一の条件は青で、ホームウェア・プロテクション独自の条件は赤で記載しています。

ホームウェア・プロテクションの対象

- スマホなどの携帯電話をのぞく家電製品が対象

- メーカー保証が1年の製品が対象

- 修理代金が5,000円以上の製品が対象

- アメックスカードで購入していない製品も対象

- メーカー保証外(火災や盗難、破損や水没)でも補償対象の場合あり

- 保証期間は制限なし

こうして見てみると、ホームウェア・プロテクションの方がワランティ・プラスよりも補償される内容が広いことが分かります。

スマホは対象外!補償対象の家電製品は同じ

こちらの文章は、ホームウェア・プロテクションおよびワランティ・プラスに共通している内容です。補償される対象の製品は、スマホを除く家電製品と考えておけば問題ありません。

メーカー保証1年以外の製品は、ホームウェア・プロテクションの対象外

メーカー保証1年以外の製品は、ワランティ・プラスと同じく補償の対象外となります。

一部のパソコンなど、メーカー保証が3年などの場合には注意が必要ですが、そこまで数が多いわけではありませんのであまり心配しなくても大丈夫です。

修理代金および新品購入の場合は5,000円以上が対象

共通条件の最後は、商品の修理代、および新品購入の際の金額です。

ホームウェア・プロテクションも5,000円未満の購入や修理は補償対象外となります。

購入時の金額が1万円以上の製品であれば、大概は補償の対象となる場合が多いでしょう。

ホームウェア・プロテクションはアメックスカードで購入していなくても補償される

先述したとおり、ワランティ・プラスとの大きな違いはアメックスカードでの購入が必須ではないという点です。

クレジットカードではなく、現金や振込みで代金を支払った場合でも補償対象となります。

ただし、保険金請求の際は購入した際の証明書や領収書が必ず必要になります。

カードで購入していないからといって、書類等が必要ないというわけではないのでご注意ください。

メーカー保証対象外のケースでも、ホームウェア・プロテクションでは補償される場合あり

基本的に、メーカーが推奨していない方法で製品を使用した際の故障に関しては、メーカー保証対象外となります。

使用者の過失で製品を落としてしまったり、あるいは水没させてしまったりなどがこれに該当します。

メーカー保証対象外=ワランティ・プラスでも補償を受けられないということはご紹介してきましたが、ホームウェア・プロテクションでは例外があります。

ホームウェア・プロテクションでは、使用者の過失で製品を故障させてしまった場合や、製品が盗難にあった場合も、補償を受けられる場合があります。

もちろん補償を受けるには盗難にあったことや罹災(家が火事になり製品が壊れたなど)を証明することが必要となります。

万が一こういうケースに巻き込まれた場合は、あきらめずにホームウェア・プロテクションに申請してみるのがおすすめです。

購入後、補償を受けられる期間に制限がない

家電製品は購入してから時間がたてばたつほど、その分壊れやすくなるのは当然です。

しかしホームウェア・プロテクションでは、製品を購入してから経過した時間に関わらず、補償を受けることが可能です。

ただし、購入後経過した時間によって補償される金額は減ってきます。

次の章で詳しくご説明いたします。

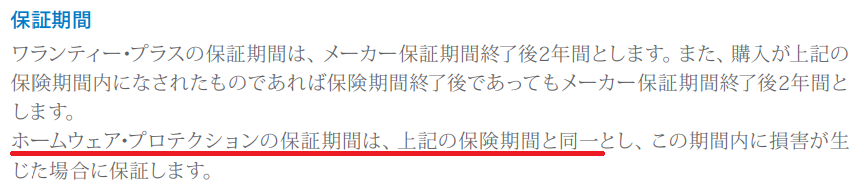

ホントに保証期間は制限なし?

ホームウェア・プロテクションの規定に、以下のような文章があります。

ホームウェア・プロテクションはワランティー・プラスの保証期間(=メーカー保証期間終了後2年間)と同一と記載されています。

しかし、同じくホームウェア・プロテクションの規定には以下の表が記載されています。

ホームウェア・プロテクションは購入から4年が経過していても、最大で購入金額の50%が補償されると表記があります。

ホームウェア・プロテクションの保証期間はメーカー保証期間終了後2年間なのか、あるいは4年目以降も適用されるのか、電話で問い合わせて確認してみました。

結論としては、ホームウェア・プロテクションの保証期間には制限がないとのことでした。

故障や盗難などが、アメリカン・エキスプレス・プラチナ・カードを発行した時点より後に起きたことであれば、購入後4年以上経過していても、問題なく補償が受けられます。

アメリカン・エキスプレス・プラチナ・カードを発行する前から所持していた製品も補償対象となります。

規定の表記が少々ややこしですね。ホームウェア・プロテクションにおいては、メーカー保証終了後2年間という表記は考えなくても大丈夫なようです。

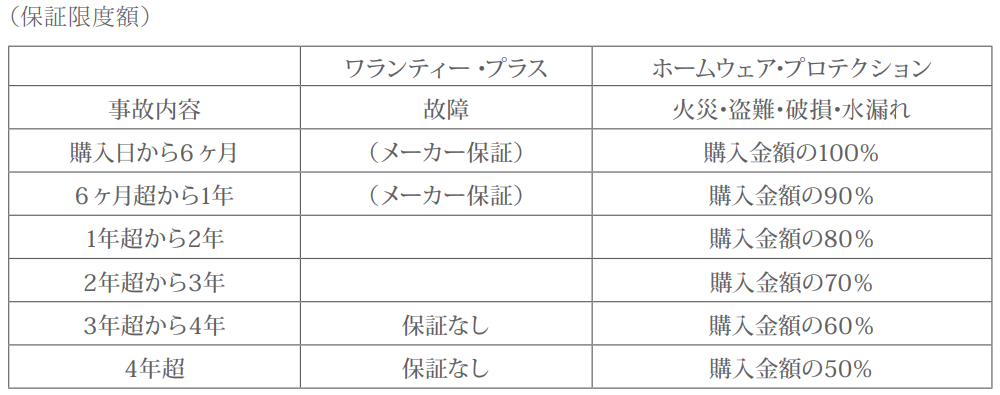

年数により変化!アメックスカード付帯のホームウェア・プロテクションの補償金額はいくら?

家電製品を購入後、時間が経てば経つほど補償される金額は目減りしていきます。

しかし、何年経っても補償金額が0円(=保証が切れる)になることはありません。

| ホームウェア・プロテクションの補償金額 | |

|---|---|

| 製品購入からの経過期間 | 最大補償金額(製品購入金額を100%とした場合) |

| 6か月以内 | 100% |

| 6か月~1年 | 90% |

| 1年~2年 | 80% |

| 2年~3年 | 70% |

| 3年~4年 | 60% |

| 4年~ | 50% |

こちらの表の通り、購入後の年数に応じて補償される金額が変わります。

具体的な例をいくつか見てみましょう。

購入後1年~2年の商品は、購入代金の80%が上限

製品のメーカー保証が切れてからの1年間(つまり製品購入して2年目からの1年間)は、製品購入代金の80%を上限として保険料が支払われます。

(例)メーカー1年保証の冷蔵庫(購入価格100,000円)が、購入1年半後に自然故障した。

修理にかかる費用は50,000円と言われた。

この場合、購入代金100,000円の80%=80,000円が保険料の支払上限額となります。

今回の修理費用は50,000円ですので、全額が支払われます。

上限が購入代金の50%に低下!4年目以降の場合

製品購入後6年が経過している場合は、支払われる保険料の上限額が購入代金の50%となります。

(例)メーカー保証1年の洗濯機(購入価格200,000円)が購入後6年5か月で自然故障した。

修理にかかる費用は120,000円と言われた。

この場合、購入代金200,000円の50%=100,000円が保険料の支払い上限額となります。

今回の修理費は120,000円ですので、20,000円の手出しが発生します。

まとめ

アメックスカードに自動付帯のホームウェア・プロテクションを、ワランティ・プラスと比較しながらご紹介してきました。

| ワランティ・プラス | ホームウェア・プロテクション | ||

|---|---|---|---|

| 保証期間 | 6か月以内 | 100%(メーカー保証) | 100% |

| 6か月~1年 | 100%(メーカー保証) | 90% | |

| 1年~2年 | 100% | 80% | |

| 2年~3年 | 100% | 70% | |

| 3年~4年 | × | 60% | |

| 4年~ | × | 50% | |

| 故障・修理等の内容 | 自然故障 | ○ | ○ |

| 水没・破損 | × | ○ | |

| 盗難 | × | ○ | |

| アメックスカードでの決済 | 要 | 不要 | |

| 修理等の最低金額 | 5,000円 | 5,000円 | |

| メーカー保証が1年以外の製品の補償 | × | × | |

こちらの表のように、購入後1~3年以内であり、なおかつメーカー保証対象の故障に関しては、ワランティ・プラスに申請することで、100%の補償金を請求することが可能です。

対してメーカー保証対象外での修理や、購入から期間が経過した場合の修理に関しては、ホームウェア・プロテクションに申請することで、購入金額の一部を補償金として受け取ることが出来ます。

特に事前の申請等も必要のない2種類の保険は、非常に使い勝手がよく、便利です。

アメリカン・エキスプレス・プラチナ・カードをお持ちの方は、万が一の際にぜひ活用してみてください。